CELI et REER

Économiser pour l’avenir implique souvent l’utilisation combinée du CELI et du REER.

INVESTIR

LIMITE DE COTISATION ANNUELLE

6 500 $

2023 CELI

7 000 $

2024 CELLI

30 780 $

2023 REER

31 560 $

2024 REER*

PLACEMENTS ADMISSIBLES CELI et REER

Trésorerie et dépôts à terme

Actions et obligations

Fonds communs de placement et FNB

ÂGE D’ADMISSIBILITÉ POUR COMMENCER À COTISER

CELI

à partir de 18 ans

REER

jusqu’à 71 ans

COTISATIONS DÉDUCTIBLES D’IMPÔT

CELI

Les cotisations NE SONT PAS déductibles d'impôt

Croissance

à

l’abri de l’impôt

REER

Les cotisations sont déductibles d’impôt1

Croissance

à

imposition différée

RETRAIT DE FONDS

CELI

Les retraits ne sont pas

imposables

Les cotisations au CELI sont

versées en dollars après impôt. Par conséquent, les retraits ne sont pas assujettis à l’impôt.

Aucune limite d’âge maximal et aucune obligation de retirer des fonds.

REER

Les retraits sont considérés comme un revenu imposable

Les placements dans un REER

bénéficient d’un report d’impôt. L’imposition se fait au moment du retrait des fonds.

Âge auquel vous devez convertir votre REER en FERR. Vous devez commencer à retirer des fonds à partir de l’âge de 72 ans.

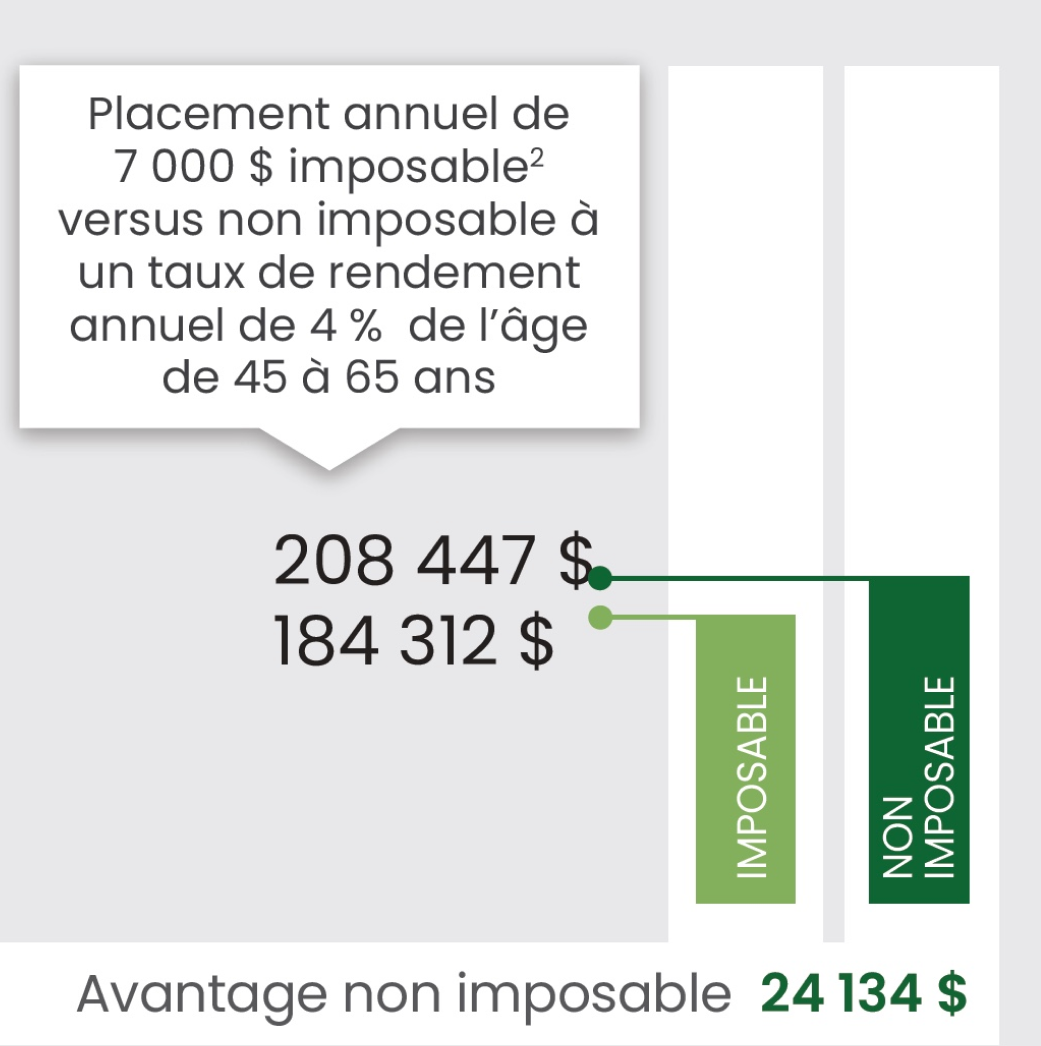

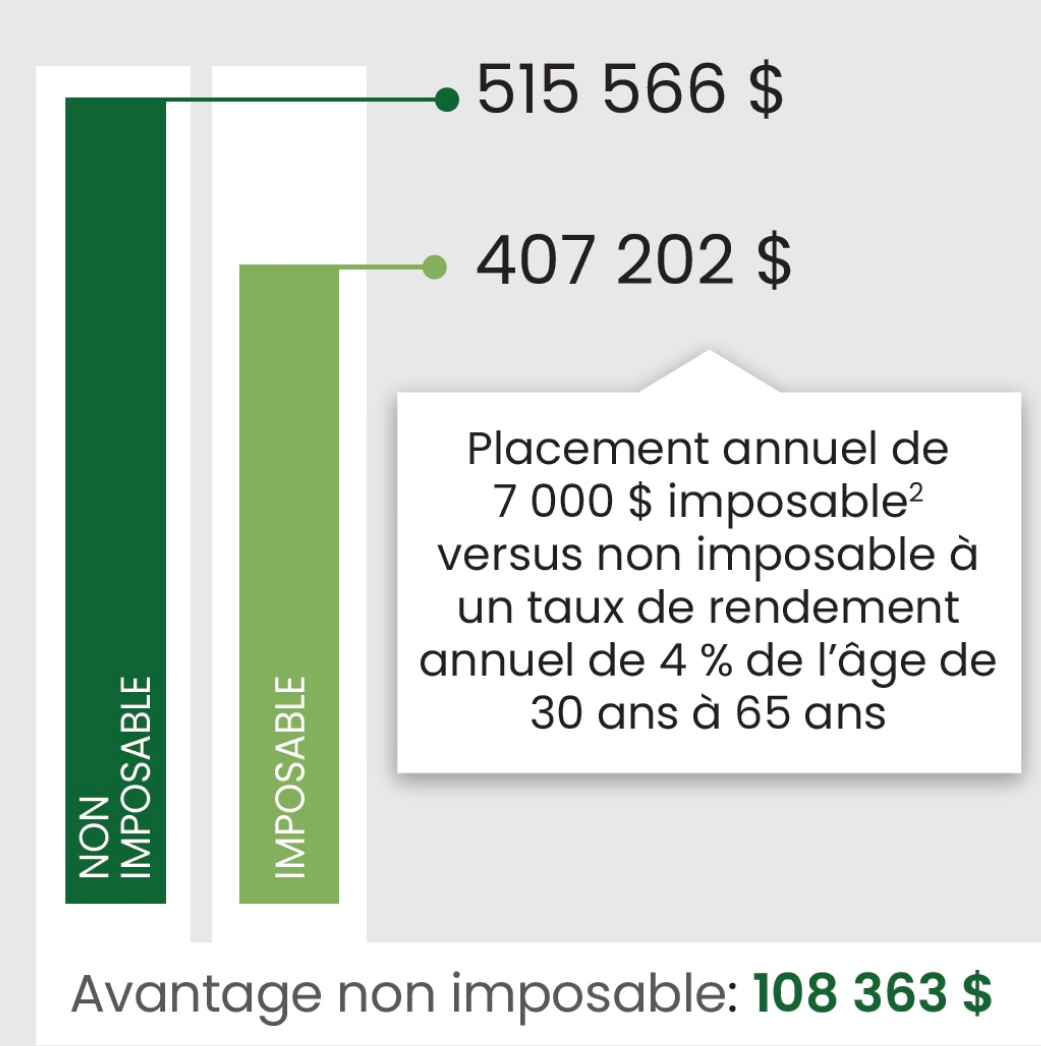

LES AVANTAGES DES PLACEMENTS À L’ABRI DE L’IMPÔT

20 ANNÉES DE CROISSANCE

35 ANNÉES DE CROISSANCE

2Selon un taux d’imposition marginal de 30 %. Placements annuels effectués en fin d’année.

Épargner pour votre avenir peut être un long processus

Le CELI et le REER offrent tous deux des avantages fiscaux et peuvent vous aider à atteindre vos objectifs financiers à court et à long terme.

Travaillez avec un conseiller D’IPC

Source : Agence du revenu du Canada Le présent résumé est de nature générale seulement et il n'est pas destiné à remplacer toute forme de conseils juridiques ou fiscaux. Veuillez consulter votre conseiller financier pour savoir dans quelle mesure cela s’applique à votre situation. 1Vos cotisations à votre REER réduisent votre revenu imposable et, par conséquent, votre impôt à payer. *La limite de cotisation au REER varie d’une personne à l’autre. Les renseignements contenus dans ce document sont fondés sur des sources jugées fiables au moment de sa publication, mais IPC ne peut garantir l’exactitude et l’intégrité des renseignements. Les particuliers devraient communiquer avec leur conseiller IPC pour obtenir des conseils professionnels tenant compte de leur situation personnelle et/ou financière.

Marques de commerce propriété d’Investment Planning Counsel Inc. et utilisées sous licence par ses filiales. Investment Planning Counsel Inc. est une société de gestion du patrimoine pleinement intégrée. Les fonds communs de placement sont distribués par IPC Investment Corporation et IPC Securities Corporation. IPC Securities Corporation est membre du Fonds canadien de protection des épargnants. Les valeurs mobilières sont disponibles auprès d’IPC Valeurs Mobilières, membre du Fonds canadien de protection des épargnants. Les produits d’assurance sont distribués par IPC Estate Services Inc. Et PPI Management Inc. © 2024 Ativa Interactive. Tous droits réservés.